Synoptiques du RCP

SYNOPTIQUE DU RÈGLEMENT DE COPROPRIÉTÉ et CONCORDANCES

L'entité "passage" est donc constituée que de parties communes pour neuf des dix bâtiments, et se compose du sol, du sous-sol et du revêtement du dit passage, y compris sous la voûte appartenant au bâtiment A (84).

Chacune des onze entités est dotée de prérogatives et pouvoirs de décisions propres.

A ce titre le SDC se trouve dans l'obligation d'organiser, ou de faire organisé, la tenue des onze assemblées générales devant satisfaire aux prérogatives de chacune des entités, et

- 10 états des comptes des 10 bâtiments du passage, chacun de ces comptes étant réparti entre chacun des copropriétaires

- 1 état des comptes du passage lui-même, cet état étant réparti entre chacun des immeubles et des copropriétaires

- 1 état récapitulatif des 10 + 1 comptes ci-dessus.

Le tableau synoptique ci-après a pour objet de présenter ce mode de fonctionnement, tout à la fois indépendant et complémentaire pour une gestion complète de la copropriété, via la tenue de ses AG

- NIVEAU 1 :

Cette AG annuelle, lorsqu'elle est ordinaire a ses obligations propres avec en sus celles d'assurer la centralisation des comptes du SDC, y compris pour ceux des comptes qui relèvent de décisions au niveau 2, celui de chacun des immeubles.

A ce niveau 1, il sera veiller à :

a) recueillir la conformité des répartitions entre immeuble et d'approuver les comptes du Passage de l'année civile précédente.

b) présenter et enregistrer la liste des 11 approbations (10 immeubles et 1 passage), dans une présentation récapitulative des comptes du SDC, qui aura servi avec la convocation à la présentation individualisée du compte de chaque copropriétaire.

c) présenter les avis émis par des assemblées restreintes d'immeubles si celles-ci ont été réunis hors de l'assemblée générale du syndicat.pour les budgets du Passage et de voter les budgets du Passage..

d) procéder aux votes sur la base des tantièmes d'Immeubles, aux points ne concernant que les immeubles. Ces votes peuvent être de ratification si les résolution ont déjà été abordé en assemblée restreintes, niveau 2 ci-après.

- NIVEAU 2 : ce niveau, aux termes du RCP de 1958 est celui des assemblées restreintes mais sans personnalité morale au regard de la loi de 1965.

Ce niveau est en conséquence obsolète et illégal dès lors que de façon indépendante de l'assemblée générale du syndicat, il permettrait la prise de décisions qui engageraient le syndicat unique à son insu.

Par contre les assemblées restreintes au sein de l'assemblée générale permet :

a) d'approuver les comptes de l'année précédente qui se composent de la part spécifique au bâtiment .

b) de voter les budgets prévisionnels de l'immeuble et les travaux à effectuer.

Dans une copropriété constituée d'un bâtiment unique, avec les clefs de répartition par tantièmes et les récapitulatif des comptes et budgets, chacun peut connaître la charge passée et future de son bien.

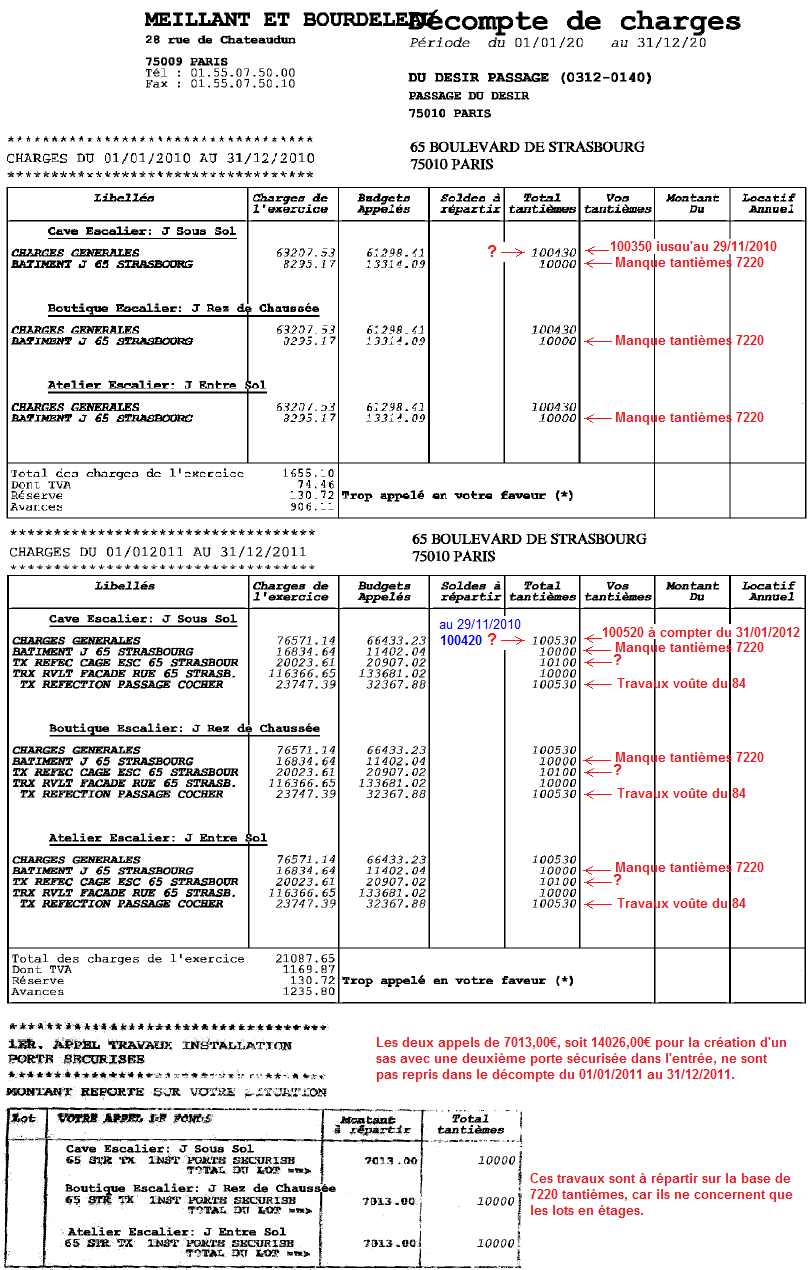

Dans le cas du Passage du Désir, sans tableau intermédiaire de regroupements et de ventilations, il est impossible de savoir qui dépense quoi.

Jusqu'à ce jour, aucun syndic n'a présenté de situation conforme au règlement de copropriété car aucun syndic n'a pris la peine de mettre en œuvre la totalité des clefs de répartition nécessaires à l'établissement de comptes exacts. (synoptique des clefs de répartition en 2008)

Cette invraisemblable situation entraîne une attitude justifiée de défiance vis à vis des comptes présentés et, en conséquence, les impayés cumulés sont importants.

{kind=link}

Notons qu'en 2011 plusieurs des clefs de répartition ont enfin été créées, sans toutefois :

- que toutes celles nécessaires à traduire les dispositions du RCP le soient,

- que les comptes en soient pour autant dûment corrigés.

Pire, certaines clefs créées font illusions car elles n'opèrent aucune des répartitions qu'elles sont sensées devoir faire. (synoptique des clefs de répartition en 2011)

{kind=link}

Au terme de l'article 18 de la loi du 10 juillet 1965, le premier devoir d'un syndic est de veiller à la bonne application du règlement de copropriété dans le cadre des lois et règlements en vigueur.

L'organisation fonctionnelle prévue au règlement de copropriété n'a donc pas à être contournée ou ignorée, dès lors que cette organisation n'est pas en opposition avec la loi, cette dernière devant primer dans ce cas.

Sous couvert du vote d'une assemblée générale à qui il aurait été posée une question visant à mettre en porte à faux le RCP et la loi, le syndic ne peut se soustraire ainsi à ses obligations, même si par ignorance ou abus, une majorité à un moment donné se prononce pour une application fausse de l'un ou/et de l'autre.

La responsabilité d'une assemblée ignorante ou abusée ne peut être un moyen pour masquer la responsabilité plus grande encore du gestionnaire de la copropriété, professionnel mandaté.

La nature même de ce moyen pose par ailleurs question sur la nature de cette responsabilité qui eut être en sus dolosive pour les copropriétaires.

L'un des moyens d'abuser les copropriétaires est de rendre incompréhensibles les comptes et les budgets, et ce à commencer en créant pas autant de comptes que de besoin.

Ce résultat est aussi obtenu par le syndic dès lors qu'il ne respecte pas les niveaux de délibérations et de décisions des 11 organes de gestion de la copropriété.

Tableau récapitulatif des tantièmes du passage, par regroupements identifiés au RCP.

Ce tableau ne prend pas en compte les modifications survenues après le 14/10/1958, celles-ci n'ayant pas été faites régulièrement.

Elles posent d'ailleurs problème.

Le regroupement "ABCDG" pour les charges de conciergerie est abandonné car sur ce regroupement de 5 des 10 bâtiments du passage, seul le bâtiment A (84) a conservé ce service à l'immeuble, et assure en ses locaux l'hébergement d'un gardien sous contrat de travail.

Nonobstant l'obligation d'avoir une centralisation des comptes, le passage doit aussi être géré de la même façon que chacun des 10 immeubles.

Le dernier contrôle des comptes de l'unité de gestion du passage a montré que 2 postes représentent près de 95% des charges : celles liées au poste "Assurances" et celles liées au poste "Administration du SDC", c'est à dire les charges directes et indirectes liées aux missions du syndic.

Ci-contre les 11 fiches d'unité de gestion du Passage du Désir : ![]() Télécharger

Télécharger

Compte tenu des modes de répartition des charges en fonction de la nature des lots, voici la base de la présentation des comptes individuels de chaque copropriétaire en fonction du bâtiment où se situe son lot et des budgets votés :

Suivant le lieu du lot, la fiche individuelle des comptes comportera donc différentes clefs de répartition pour les charges qui auront été centralisées selon ces types de clefs, correspondantes elles-mêmes aux types de dépenses.

Il est clair par exemple que le bâtiment A, même en regroupant les dépenses d'entretien et de travaux, ne peut avoir moins de 5 clefs, comme les bâtiments B, E, F et H. Par contre pour les bâtiments C, D et J, le minimum de clefs est de 4. Il est de 6 clefs pour les bâtiments G et I.

Les bâtiments E et I, propriétaires des lot 94 et 278, ont chacun 3 tantièmes du Passage à répartir entre chacun de leurs copropriétaires respectifs.

Il en est de même pour le lot 195 au bâtiment H, dont l'usufruit semble collectif (extension de la loge du 1er étage) et les charges à repartir entre les copropriétaires du bâtiment H.

Lorsqu'il n'y a pas d'écriture pour une clef, la valeur à répartir est donc zéro, mais la clef n'est pas à supprimer car elle est structurelle au RCP. Par contre il est toujours possible d'avoir une dépense préalablement répartie entre plusieurs lots ou bâtiments qui en ont la charge commune, par souhait ou par obligation.

La ligne "Recettes stationnement" n'a jamais été utilisée dans les états des comptes individuels et elle n'a pas d'existence légale en regard du RC.

En effet le respect des concordances constitue le cadre chronologique dans lequel la gestion de la copropriété va pouvoir s'inscrire dans le respect de la réglementation et de la législation en vigueur.

A- Concordances au règlement de copropriété (RC)

|

Le RC définit des parties communes et des parties privatives. Les parties privatives ne posent pas de problème dans la mesure où elles correspondent à des lots, numérotés et affectés de tantièmes tant pour leur disposition au sein de leur bâtiment qu'au sein de l'ensemble du passage. Les parties communes doivent être regardées de plus près, car par définition générale, elles sont tout ce qui n'est pas parties privatives. Toutefois, chaque bâtiment comporte en son sein des parties communes, dont la jouissance et la maintenance sont restreintes aux seuls copropriétaires dudit bâtiment. Il ne vient à l'idée de personne de confondre pour une raison quelconque ces parties communes avec d'autres qui seraient en partage avec une communauté plus vaste que celle du bâtiment. |

Le foncier et le passage sont les seules parties communes à la totalité de la copropriété et sont identifiées et localisées au règlement de copropriété à la page 31 du RC (<-- clic dessus) comme suit :

{kind=link}

Les immeubles B C D E F G H I ont accès à la voie publique par le passage nommé passage du Désir, qui dépend de l’ensemble immobilier.

Lequel passage est un passage privé dont sa destination découle de la disposition des immeubles constituant l’ensemble immobilier.

Les cours et courettes découlant de la disposition particulière d'un ou plusieurs bâtiments ne sont parties communes que de ce bâtiment ou groupe de bâtiments.

Par contre, comme pour les bâtiments eux-mêmes, en tant que surface d'implantation et élément du foncier, le sous-sol et le sol sont bien parties communes.

Les parties définies comme totalement communes à tous les bâtiments et à tous les copropriétaires sont définis page 105 du RC (<-- clic dessus) ainsi :

{kind=link}

La totalité du sol et le sous-sol des immeubles, cours, courettes et passage du Désir y compris son revêtement.

Les murs de clôture sous réserve qu’ils ne constituent pas le gros œuvre d’un immeuble,

Les canalisations et conduites situées passage du Désir sur lesquelles les différents immeubles sont branchées,

Le passage sous voûte du passage du Désir sous l’immeuble A,

Et enfin, d’une façon générale toutes les parties qui ne sont pas affectées à l’usage exclusif d’un copropriétaire ou un groupe de copropriétaires.

Afin qu'il n'y ait aucune confusion avec la notion de sol d'implantation, le rédacteur a pris soin de préciser pour le revêtement du passage qu'il est partie commune, jusqu'en son prolongement sous voûte.

Il est donc incontournable que les sol, sous-sol et revêtement du passage sont parties communes générales, mais en aucun cas les cours et courettes dont les usages sont affectés aux seuls copropriétaires des bâtiments au sein desquels elles sont insérées.

Notons également que la voûte elle-même n'est pas partie commune, pas plus d'ailleurs que ne le sont les façades des bâtiments donnant sur le passage.

Par contre, afin de tenir compte des dispositions particulières des bâtiments A et J par rapport aux parties communes que constitue le passage, à la page 121 du RC (<-- clic dessus), pour l'entretien, le rédacteur, cohérent avec lui-même, a :

- inclus le bâtiment A au paiement des charges afférentes au passage dont il a la jouissance,

- exclu le bâtiment J du paiement des charges afférentes au passage dont il n'a pas la jouissance.

{kind=link}

Dès lors que des cours ou courettes sont couvertes, l’entretien de la couverture et de l’ensemble du volume sous couverture sont à la charge du ou des bénéficiaires de la jouissance exclusive ou partagée de ce volume.

En sus de la cour couverte et privée au bâtiment I, faisant intégralement partie du lot 226, on dénombre :

- 3 courettes en parties communes exclusives d'immeuble, pour le bâtiment F, dont une totalement couverte et une deuxième partiellement couverte,

- 2 courettes en parties communes exclusives d'immeuble, pour le bâtiment G, dont une entièrement couverte,

- 4 courettes en parties communes exclusives d'immeuble, pour les 4 bâtiments H, I, E et D.

Enfin la totalité du mur de clôture en sa hauteur est partie commune jusqu’aux héberges, dès lors qu’il n’est pas soutien d’une construction.

Plan de 1958 à rez de chaussée, avec colorisation des périmètres fonciers des immeubles autour du passage.

Discordances par rapport au RC

Deux discordances sont à relever :

- une de rédaction dans le décompte des lots constituant les 81 tantièmes communs aux bâtiments F, G, H,

- une liée à l'évolution des usages pour les bâtiments I et J. En effet en abandonnant le service de conciergerie, le sort de la chambre indiquée à la page 31 du RC (<-- clic dessus) et située au bâtiment J aurait du être fixée, ce qui n'est toujours pas le cas à ce jour.

{kind=link}

Plusieurs solutions sont possibles :

- une séparation est effectuée entre la loge en I et la chambre en J, et un accès est ouvert par le bâtiment J. Cette chambre devient alors partie commune de J et dans ce cas un état de division ne s'impose pas.

- un état de division est effectué, avec attribution de tantièmes, et alors toute formule est possible, de la vente à toute partie jusqu'à l'affectation à l'un ou l'autre des bâtiments I ou J. Cet état de division peut inclure ou non la loge du bâtiment I.

Le bâtiment J n'ayant pas la jouissance du passage (ni les charges qui vont avec), la situation actuelle lèse toutefois le bâtiment J d'au moins l'usage de la chambre qui est pourtant de son périmètre foncier.

Au prétexte d’une réfection de ces locaux à cheval sur deux périmètres fonciers, il serait même malsain que le bâtiment J en supporte le coût alors qu’il ne peut en avoir l’usage, le passage n’étant pas de jouissance pour ce bâtiment.

B- Autres concordances

- les concordances des majorités :

- les concordances des tantièmes, des votes et des présences :

- les concordances des dates :

Les absences de concordances conduisent à des aberrations de fait et sont souvent à l'origine d'invalidations de résolution, de conflits inextricables et de préjudices directs et indirects, moraux et financiers, immédiats et rétroactifs.